„Dieser Weg wird kein leichter sein…“ Davon haben im Jahr 2022 viele Anlegerinnen und Anleger ein Lied singen können, denn die Börse hat hier eine lange nicht gekannte Talfahrt hingelegt und besonders Technologie-Aktien sind im zweistelligen Prozentbereich eingebrochen.

So liegt es nur nahe, dass viele weniger auf Einzelaktien, sondern mehr auf weniger volatile Werte wie beispielsweise ETFs (Exchange Traded Funds) setzen, um damit von der Marktentwicklung zu profitieren aber gleichzeitig weniger starken Schwankungen ausgesetzt sind. Denn mit einem Indexfonds kannst du risikoärmer investieren, aber gleichzeitig von Trends in einzelnen Branchen profitieren!

Sind ETFs die richtigen Anlageprodukte, um sich von solchen Kursfeuerwerken abzukoppeln?In diesem Beitrag gehe ich auf wichtige Auswahlkriterien für ETFs ein, die den Fokus auf Risikominimierung legen. So kannst du den richtigen ETF auswählen und passend zu deiner Anlagestrategie für dich finden.

Und soviel gleich vorweg: Risikoarm bedeutet nicht automatisch gleich weniger Rendite. Die Wertentwicklung deines Portfolios hängt von vielen Faktoren ab, und bei der Wahl des richtigen ETFs und der ETF-Auswahlkriterien unterstütze ich dich hier gerne!

Disclaimer

Eine wichtige Sache noch: Alle in diesem Beitrag gewählten, gezeigten oder erwähnten ETFs stellen keine Anlageberatung und keine Empfehlung dar. Ich wähle die gezeigten und erwähnten Produkte lediglich als Beispiele für die Faktoren, nach denen ich ETFs einschätze! Bitte recherchiere eigenständig, um den für dich passenden ETF zu finden.

ETF Grundlagen

Du bist neu auf dem Börsenparkett, möchtest gerne in ETFs investieren und hast noch keine ersten Schritte unternommen?

Dann lade dir gerne mein 0 EUR eBook herunter, welches ich dir hier nochmal verlinke:

Für uns alle ist Risiko etwas ganz Individuelles. Denn wo für manche das Überqueren einer roten Fußgängerampel schon einen gewissen Nervenkitzel auslöst, springen andere aus luftiger Höhe aus Flugzeugen und könnten das – natürlich wenn der Fallschirm aufgeht – gleich nochmal tun. Deswegen schauen wir uns beim Thema Risiko nicht nur an, welche Faktoren mehr oder weniger riskant sind, sondern wie du dich beim Überqueren einer roten Ampel absichern kannst oder was du checken musst, bevor du aus einem Flugzeug springst oder besser gesagt: In den für dich passenden ETF investierst.

Für eine rationale und richtige ETF-Auswahl schaue ich mir daher die folgenden 7 Kriterien an:

Kriterium 1 – Fondsvolumen

Das erste Kriterium bei der ETF-Auswahl: Size matters! Auf die Größe kommt es an. Was manchmal wie ein schlechter Witz daherkommt, ist eine deiner sichersten Reißleinen, wenn es um den Fortbestand des ETF geht. Denn dieser ist nicht immer für die Ewigkeit, nur weil die jeweiligen Aktien darin weiterhin handelbar sind. Jeder Investmentfonds kann auch liquidiert, also aufgelöst, werden, was dich wieder vor Herausforderungen stellen kann, die du eigentlich vermeiden wolltest.

Als unterste Schwelle solltest du daher auf ein Fondsvolumen von mindestens 100 Mio. achten. Ab diesem Betrag ist sichergestellt, dass der ETF in der Regel genügend Liquidität besitzt und kostendeckend wirtschaften kann. Damit bleibt er attraktiv und kann neue Anleger*innen für sich gewinnen.

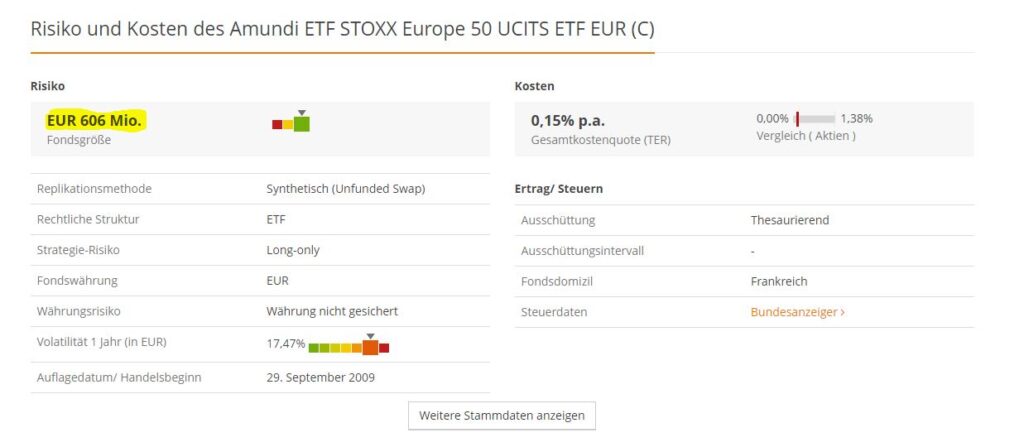

Wo du diese Information findest, zeige ich dir am Beispiel von zwei ETFs auf den Index „Euro STOXX 50“ – also eine Auswahl der 50 größten europäischen Aktiengesellschaften:

Der Amundi ETF STOXX Europe 50 besitzt eine Fondsgröße von ca. € 600 Mio. Durch den hohen Vermögenswert und die starke Verbreitung ist es für den Fondsbetreiber lukrativ, diesen weiterhin bestehen zu lassen und ihn nicht zu liquidieren.

Als Gegenbeispiel hier der Deka STOXX Europe 50, der auf dem gleichen Index basiert, aber nur eine Größe von € 49 Mio. hat. Der Nachteil? Da weniger Gelder investiert sind, wahrscheinlich also weniger Anleger investieren, kann es für den Betreiber des ETFs schnell unrentabel werden, diesen Aufwand weiter zu betreiben. Sollten neue Gesetzgebungen oder Reportingverpflichtungen erlassen werden, kann dies für kleine Fonds schnell zu einem Problem werden.

Fazit 1 – Fondsvolumen

Möchtest du dauerhaft ETFs besparen oder halten, so solltest du einen Blick auf die Fondsgröße werfen. Hier gilt die Faustregel, je größer der Fonds umso wahrscheinlicher das Fortbestehen. Wenn du also über 20-30 Jahre in einen bestimmten Fonds investieren bzw. investiert bleiben willst, dann gehört dieses Kriterium ganz oben auf deine Liste. Was aber nicht bedeutet, dass nicht auch kleine Fonds seit vielen Jahren oder Jahrzehnten bereits bestehen.

Kriterium 2 – Das Fondsalter

Für das Alter gilt, dass dein bevorzugter Investmentfonds mindestens 3 Jahre auf dem Buckel haben sollte. Mit steigendem Alter stehen dann immer mehr Daten zur Verfügung, mit denen du deinen Wunsch-ETF mit anderen Indexfonds vergleichen kannst.

Das gibt dir Sicherheit und das Alter hat noch einen zweiten guten Effekt: Bei einem neu aufgelegten Produkt entscheidet sich meist nach einem Jahr, ob es weiter bestehen bleibt oder wieder liquidiert wird.

Fazit 2 – Alter

Je älter der Jahrgang, umso besser. Was für das ein oder andere Getränk gilt, gibt dir auch bei ETFs mehr Sicherheit. Das Mindestalter sollte bei 3 Jahren liegen, je älter umso mehr Daten und umso größer sind auch die Fonds in aller Regel (vgl. in Kriterium 1).

Kriterium 3 – Diversifikation

Das Charmante an ETFs ist, dass du als Anleger bzw. Anlegerin jede Menge Möglichkeiten hast, in Indizes zu investieren, die auf den den verschiedensten Sektoren (wie z. B. Rohstoffe, Immobilien), Ländern (weltweit oder Europa, Asien usw.) oder auch Faktoren (Nachhaltigkeit, breiter Burggraben etc.) basieren können. Wenn du in hier in einzelne Sektoren und damit in die dort vertretenen Unternehmen investierst, kannst du auch von einem Trend überdurchschnittlich profitieren.

Aber egal, für welchen Index und einem darauf basierendem ETF du dich entscheidest – hier gilt die gleiche Devise wie beim Kauf von Einzelaktien: Wenn du breit streust, bleibst du auch in Bezug auf die Kursentwicklung einzelner Sektoren unabhängiger.

Bezogen auf das Risiko möchte ich dir hier 2 Kategorien aufzeigen, die einen hohen Einfluss haben können:

Welt- vs. Länder/Zonen-ETF

ETFs lassen sich immer danach unterscheiden, aus welchen Ländern die Unternehmen stammen, von denen Anteile erworben bzw. die im passenden Index abgebildet werden. In Sachen Sicherheit gilt hier eine einfache Logik: Kauft ein Fonds vor allem Anteile an z. B. deutschen Unternehmen, so ist die Entwicklung und damit auch das Risiko stark von der deutschen Wirtschaft und der Kraft der darin vertretenen Unternehmen abhängig.

Schlägt sich die deutsche Wirtschaft gut und die im Index enthaltenen Aktiengesellschaften machen Geschäfte, steigt die Wahrscheinlichkeit, dass dein ETF sich positiv weiterentwickelt.

Die Kehrseite – du ahnst es: Sollte es Deutschland nicht gut gehen, z. B. die Wirtschaft stagniert, handelspolitische Schranken entstehen oder falsche Wirtschaftspolitik wirdbetrieben, so fällt die Bundesrepublik hinter dem internationalen Wettbewerb zurück.

Je lokaler der Investmentfonds aufgesetzt ist, desto höher ist das Risiko, dass dein Investment unter negativen Entwicklungen leidet, umgekehrt aber auch von positiven Entwicklungen stärker profitiert.

Welche Länder im Index bzw. ETF vorhanden sind siehst du im Prospekt oder im Factsheet. Das findest du z. B. bei deinem Broker oder auf Portalen wie justETF.com, finanzen.net oder der Finanzfluss ETF-Suche

Hier zum Beispiel die Zusammensetzung der Industriesektoren des Vanguard Germany All Cap UCITS ETF Dist.:

(Quelle: Prospekt Vanguard Germany All Cap UCITS ETF per 06.01.2023)

Im Bereich Marktallokation kannst du sehen, dass dieser ETF zu 100 % aus deutschen Aktien besteht. Somit hängt dieser Fonds stark von der Entwicklung der deutschen Wirtschaft ab.

Also alles auf Welt?

In Sachen geringes Risiko ist ein globaler MSCI World ETF oft die vernünftigere Wahl. Diese ETFs bilden meist die globale Marktwirtschaft ab und beinhalten viele Unternehmen aus verschiedenen Ländern. Je nachdem auf welche Bereiche du setzt, kannst du von globalen Entwicklungen profitieren und dich weltumspannend absichern.

Der Gedanke dahinter ist: Je breiter das Risiko auf alle Länder gestreut wird, desto geringer das Risiko von Verlusten bzw. umso geringer die Volatilität. Verlasse dich aber nicht nur auf Namen, sondern schaue dir immer die Daten selbst an.

Beispielsweise den iShares Core MSCI World UCITS ETF:

(Quelle: iShares Core MSCI World UCITS ETF Februar Factsheet per: 06.01.2023)

Die Marktallokation zeigt, dass dieser Indexfonds Titel aus aller Welt beinhaltet, aber mit einer starken Gewichtung von 68,9% auf die USA. Somit wird dieser ETF besonders von der Entwicklung der US-amerikanischen Wirtschaft abhängen.

Als Vergleich dazu hier noch die Länderaufstellung des Vanguard FTSE All-World UCITS ETF Distributing:

Hier ist die Gewichtung an US-Aktien mit 60 % etwas niedriger. Schaue also immer zur Sicherheit die genauen Bestandteile der ETFs an. So kann die Kombination aus Länderaufstellung und Historie (also Volatilität und Rendite/Wertentwicklung) für deine Sicherheit ausschlaggebend werden.

Der Sektoren-/Nischen-Faktor

Noch ein Faktor? Ja, und zwar ein sehr wichtiger, wenn es um ein weiteres Risiko geht: das Fachgebiet bzw. die Nische. Also investiert der ETF in einen bestimmten Wirtschaftssektor, d. h. hält er Aktien aus dem IT-, Nahrungsmittel- oder Medizinsektor? Oder bildet er im Gegenzug einen möglichst großen Schnitt aus allen Wirtschaftssektoren ab?

Die Faustregel dahinter: Je branchenunabhängiger dein ETF, umso potentiell kleiner das Risiko, dass dein Wertpapier unter einer schlechten Entwicklung in einzelnen Bereichen leidet.

Dazu zwei weitere Beispiele:

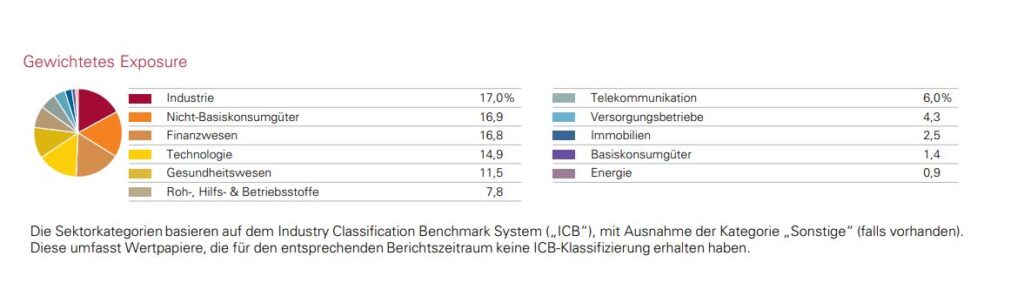

Der Xtrackers Artificial Intelligence and Big Data UCITS ETF 1C konzentriert sich auf das Feld der künstlichen Intelligenz.

Hier siehst du die Sektorenaufteilung des ETF:

(Quelle: Prospekt Xtrackers Artificial Intelligence & Big Data UCITS ETF 1C, Stand 06.01.2023)

Bei diesem ETF wirst du also profitieren, wenn diese Bereiche in der Zukunft stark zulegen. Aber klar ist auch, dass du dein Risiko damit ganz gezielt auf einen Sektor fokussierst.

Fazit 3 – Diversifikation

Um einen möglichst sicheren ETF zu wählen, solltest du also auf die zugrundeliegende Zusammensetzung der Länder und Sektoren achten. Je breiter du hier aufgestellt bist, umso geringer das Risiko. Gute Auswahlportale für Wertpapiere (vgl. Kriterium 3) helfen dir dabei, die richtigen ETFs mit genau diesen Profilen herauszufiltern.

Kriterium 4 – Replikationsmethode

Replikation klingt kompliziert, ist aber ganz einfach. Sie gibt an wie der ETF einen Index nachbildet. Also zum Beispiel, ob er den deutschen Leitindex DAX 1:1 nachbildet, also jede einzelne Aktie des DAX kauft. Dann spricht man von „voller Replikation“. Dein Risiko für diese – auch physisch replizierende ETF“ genannte – ist also das Risiko des DAX. Noch zu beachten ist dabei die Gewichtung einzelner Titel im jeweiligen Produkt.

Löst sich ein ETF von einem Index und investiert nicht in alle Titel des Referenzindexes, sondern kauft nur eine repräsentative Auswahl aus dem Aktienkorb, dann nennt sich das „Sampling“. Das ist meist günstiger und einfacher für den ETF-Anbieter. Außerdem profitierst du davon, dass das Risiko je nach Aktienaufteilung reduziert wird.

Wichtig ist auch die Aufteilung in physische oder synthetische Replikation. Physisch bedeutet, dass dein ETF die Aktien kauft. Synthetisch bedeutet, vereinfacht gesprochen, dass der Indexfonds die Aktien über Derivate (Tauschgeschäfte wie Swaps) bezieht. Vor allem die letzte Variante kann dein Risiko steigern, je nach genauer Zusammensetzung. Es ist aber immer sichergestellt, dass der ETF genau die Performance des ihm zugrundeliegenden Index hat.

Fazit 4 – Replikationsmethode

Willst du in deinem Portfolio auf Nummer sicher gehen, so achte vor allem auf physische oder synthetische Replikation. Als Faustregel gilt: Die physische Replikation bedeutet im Zweifelsfall weniger Risiko.

Kriterium 5 – Warum Thesaurierer nichts mit prähistorischen Echsen zu tun haben

Wo investiert wird, fallen im Idealfall auch Gewinne an. Das ist zum Glück auch bei ETFs der Fall. Was mit diesen Gewinnen gemacht wird, hängt davon ab, welche Ausschüttungsvariante du auswählst.

Grundsätzlich unterscheidet man in:

Thesaurierend – alle Dividendenausschüttungen werden einbehalten und in alle Aktien entsprechend der Verteilung im Fonds reinvestiert.

Ausschüttend – der Name sagt es, du erhältst die Dividenden direkt auf dein Konto wie auch bei Dividendenaktien.

Fazit 5 – Gewinnverwendung

Möchtest du lieber selbst entscheiden, was mit deinem Ertrag passiert, so setze auf ausschüttende ETFs. Bist von einem ETF schon überzeugt und willst direkt vom Zinseszins-Effekt profitieren, dann nimm einen thesaurierenden ETF. Auch ein Mix aus beiden Varianten kann für dein Depot sehr vorteilhaft sein.

Kriterium 6 – TER (Gesamtkostenquote)

TER bedeutet Total Expense Ratio. Diese Kennzahl wird in einem Prozentsatz angegeben und zeigt an, wie hoch die laufenden Kosten eines ETF sind. Die Kosten werden übrigens nicht jährlich vom ETF oder von deinem Broker eingezogen. Sie werden aus dem Fondsvermögen entnommen und sind somit immer schon im Fondspreis enthalten. Es gibt also keine zusätzliche Rechnung am Jahresende.

Welchen Einfluss die Kosten auf das Risiko haben, muss man aus einem anderen Blickwinkel betrachten. Dass ein ETF eine niedrige TER hat, bedeutet nicht automatisch hohe Rendite. Aktiv gemanagte Fonds haben oft eine TER ab 1,5%, so dass du hier mit ETFs immer noch günstiger kommst. Aber auch mit einer recht hohen TER kann man gute Renditen erzielen.

Ein Beispiel: Du kaufst einen Branchen-ETF, z. B. auf künstliche Intelligenz, der sich auf einen bestimmten Markt fokussiert (z. B. hoher US-Anteil), aber mit einem eher kleineren Fondsvolumen (um € 100 Mio). Wenn wir jetzt unsere vorher definierten Kriterien anwenden, dann ist dieser ETF eher mit einem höheren Risiko behaftet.

Sollte hier auch noch die TER relativ hoch sein, also > 0,6 % oder oftmals sogar > 1 %, kann das dazu führen, dass bei einer schlechten Performance der ETFs schnell wieder liquidiert wird bzw. der Wert des ETF im Handel stark nachlässt. Das Risiko, dass du einen Verlust erleidest, steigt.

Last but not least – die Total Expense Ratio beinhalten nicht alle Kosten. Dafür müssen die TCO herhalten. Die Total Cost of Ownership – diese sind aber schwieriger zu berechnen. Somit reicht für eine erste Orientierung die TER.

Fazit 6 – Total Expense Ratio

Wenn dein Wunsch-ETF über eine niedrige TER verfügt, so kann das das überzeugende Kriterium sein, um „ja“ zu sagen. Falls du beim ETF-Kauf zwischen zwei ähnlichen ETFs wählen musst, dann kann dies ebenso das ausschlaggebende Kriterium sein.

Kriterium 7 – Anteil Finanzdienstleister

Dieses Kriterium musst du nicht unbedingt anwenden, kannst es aber im Hinterkopf behalten. Mir ist dieser Punkt bei der Auswahl eines passenden ETFs immer sehr wichtig, da ich im Vorfeld prüfe, welche Branchen im Index enthalten sind, auf dem der ETF aufgelegt ist.

Dabei ist mir in der Vergangenheit aufgefallen, wie hoch der Anteil an Finanzdienstleistern, z. B. Banken oder Versicherungen ist. Vor allem im MSCI World betrug der Anteil oft 15-30 %, was für einen einzelnen Sektor und vor allem für diesen speziellen viel zu hoch ist.

Die Finanzdienstleisterbranche ist im allgemeinen volatiler als andere Branchen wie z. B. Konsumgüter, Healthcare oder Kommunikation. Banken etc. sind viel stärker von Zyklen und anderen Einflussfaktoren betroffen, z. B. von der kriselnden Ölbranche in 2020. Auch wirtschaften viele Banken nach wie vor nach einem altmodischen Prinzip – getreu dem Motto: “Das haben wir schon immer so gemacht.” Besonders Filialbanken wie Deutsche Bank oder Commerzbank werden künftig ein enormes Problem bekommen, wenn sie nicht mit der Zeit und vor allem ihrer großen Konkurrenz, den Direktbanken wie DKB oder ING oder den Neo-Brokern mithalten. Veraltete Strukturen und ein gigantischer Kostenapparat zwingen die Banken zu immer neuen Gebühren für ihre Kunden, z. B. Erhebung von Negativzinsen.

Aus den genannten Gründen versuche ich den Finanzbereich in meinen ETFs immer möglichst gering zu halten, was sich aber natürlich nicht immer einwandfrei umsetzen lässt.

Fazit 7 – Anteil Finanzdienstleister

Viele ETFs haben einen sehr hohen Finanzdienstleisteranteil. Begründet liegt dies vor allem auch darin, dass viele Unternehmen aus dieser Branche üppige Dividenden zahlen. Persönlich versuche ich immer, ETFs zu finden, die diesen volatilen Sektor nicht zu stark gewichten. Besonders beim MSCI World solltest du darauf achten, da der Branchenanteil hier bis zu 30 % ausmachen kann, was ein Klumpenrisiko birgt.

Fazit der Auswahlkriterien

Somit sind wir am Ende meines kleinen Leitfadens angelangt. Damit kannst du für dich selbst eine erste Risiko-Bewertung vornehmen. Bitte betrachte meine Ausführungen als groben Leitfaden, da jedes Risiko individuell abweichen kann.

Auf Seiten wie Extra-ETF, JustETF oder der Finanzfluss ETF-Suche kannst du nach diesen und vielen weiteren Kriterien wie Indizes und filtern und so ETFs finden, mit denen du dich auch über einen längeren Zeitraum wohlfühlst!

Natürlich gibt es noch sehr viel mehr, was beim ETF Investieren berücksichtigt werden kann, z. B. was es steuerlich noch zu beachten gibt – diese Themen werden aber noch gesondert behandelt, also stay tuned! 🙂

Und zu guter Letzt:

Wo habe ich meine ETF-Sparpläne?

Alle meine Sparpläne laufen bei Scalable Broker* über die Flatrate, welche 2,99 € monatlich kostet. Die Flat lohnt sich bereits ab 3 Ordern pro Monat, da eine Order regulär 0,99 € kostet.

Ich bin sehr zufrieden mit Scalable Broker*, eben weil die Flatrate mir so viele Möglichkeiten bietet. Es gibt sowohl eine App- als auch Desktopversion und auch Aktiensparpläne sind bereits ab 25 € monatlich ausführbar.

Mit Scalable* hast du einen stabilen Neobroker, der nach und nach wächst. Hinzukommt im Hintergrund eine etablierte Bank, die Baader Bank, die dein Vermögen verwahrt.

Die mit einem Stern (*) markierten Links sind Affiliate-Links. Ich freue mich, wenn ihr sie verwendet und mich damit unterstützt.

Ich bin Jenny (33) und Gründerin von Aktien für Frauen. Ende 2017 startete mein Weg in die Welt der Aktien und ETFs. Ich unterstütze Frauen langfristig Vermögen aufzubauen – ganz ohne Zockerei. Werde Teil der „Aktien für Frauen“ Community.

/2021-Q2_broker_DES-1875_affiliate_static_728x90_id%3D3105.jpg)